分享工具

上市公司專訪

節目簡介:

全面分析上巿公司業績,與負責人透徹對話。

主持人:

勞家樂2023-05-25

東江集團控股(2283)管理層

現正播放: 足本播放 Play full episode

分段播放:

東江集團控股(2283)管理層  收聽

收聽

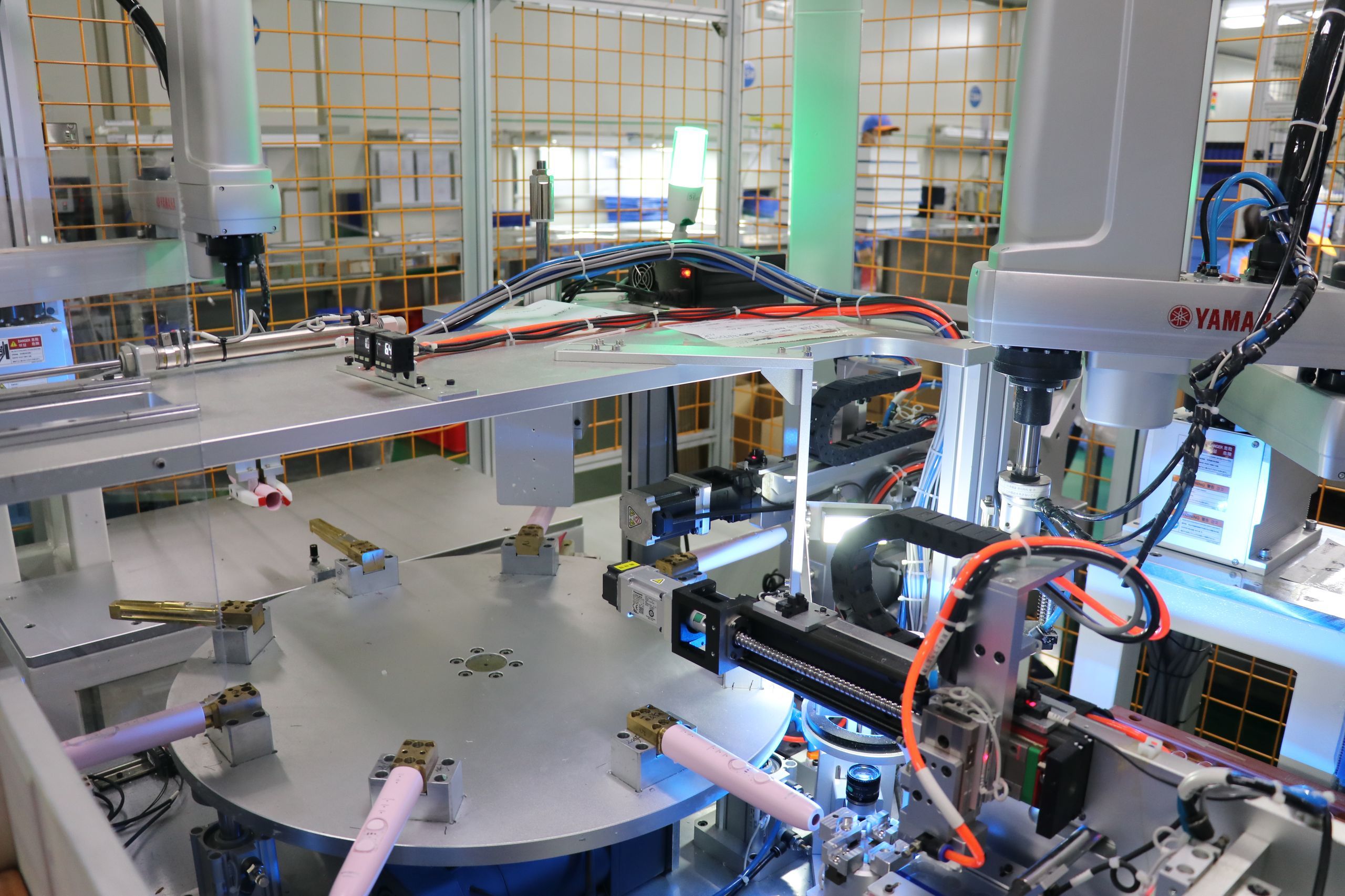

東江集團控股是內地一站式注塑解決方案供應商,主要從事注塑模具設計、製作及注塑組件的機械設計及製造業務。為客戶的產品設計過程中,提供模具及注塑組件的的售前設計、可行性及優化建議。集團早前公布去年底業績,營業額下跌5.2%至22.79億港元,股東應占溢利下降19.6%至2.27億元。年內整體毛利減少4.9%至5.41億元,毛利率則微升0.1個百分點至23.7%。末期息派0.086港元,連同中期息,派息比率四成。

主席李沛良接受本台專訪時指,希望長期維持四成派息比率以回饋投資者,認為四成屬合理水平。派息後餘下六成盈利,當中三成會用升級及投資新機器(包產品研發),剩下三成用作儲備,好留意外間有否併購機會,如有又能跟本業有協同應,東江亦有能力進行,這亦是公司長遠發展策略,即原生業務增長外,亦會通過併購以達致5年營收翻一倍目標。至於併購對象會是一些下游企業、或是有盈利又想退出內地市場的同行,但重申不會「為買而買」,現持有11億現金,有能力併購之餘亦要對股東負責。

去年東江業績中,模具製作營業額下降14.1%至6.06億元,占總營業額26.6%,分部溢利減少16.4%至1.6億元,毛利率下跌0.7%個百分點至26.4%;注塑組件製造營業額減少1.5%至16.73億元,占總營業額73.4%,分部溢利則升0.9%至3.81億元,毛利率增加0.6個百分點至22.8%。李沛良分析,東江業務基本是注塑模機製作,部分超高精密及高檔次,產品亦多元化由醫療、消費電子到霧化器均有。

他指,儘管產品不同,但機械設備共通。早年新興產品如手機配件等毛利較高,但當更多競爭者加入,毛利就下降。公司走多元化路線,不停走在前面,即產品未成形已在研發,讓客戶知道東江具有開發能力,提早步入一個新產品,並緩慢退出多人競爭的市場。公司將增長業務分三層:首先是種子業務,即超前、市場未有、未成熟的,需要投入研發,東江每年預留資金開發;第二層是增長業務,即種子業務中做出成績的、生產技術要沉澱、深化、仍未大量生產,但開始設生產基地,目的是迭代即將進入周期尾聲的核心事務。核心業務屬第三層,即盈利能力最強、營收占比最大,透過這種產品周期未到紅海階段前,已部署下一產品環節。東江三年疫情,仍能保持一定利潤,正是因這經營策略得法。

行政總裁翁建翔亦指,三年疫情對業務有少許影響,但基本上銷售跟利潤都可以保持一定水平。去年有俄烏戰事、通脹及美聯儲大手加息,東江經營上有壓力,但今年全球復常加內地重啟經濟,預計今年訂單逐步回暖。有指東江屬蘋果概念股,近年蘋果減產AirPods、Apple Watch和MacBook組件及布局印度生產線,對公司有否影響?他指東江亦部署應對,如引入新產品硅膠/液態硅膠(Liquid Silicone Rubber, LSR),好配合公司現有塑膠產品作新配搭。

兩年前東江以1200萬人民幣收購東莞雅高硅膠全部資產,儘管這兩年未為公司帶來利潤,但前景看好,深信可以帶來協同效應。他指,硅膠可應用於光學、醫療用品、消費電子產品,因硅膠特性具親膚性,較傳統塑膠可能導致敏感具優勢,硅膠用途本身屬醫療等級,光學方面可用於透光軟件,如微透鏡,公司最近接了不少Mini LED電視產品下單,這些電視每台需用上數千粒微透鏡,用量非常之大。硅膠目前只占公司營收不足5%,但公司努力向客戶推廣應用,長遠料會接單增加。重申硅膠跟公司傳統注塑有協同效應,因單靠硅膠或傳統塑膠,部分產品之仍未實現到,但通過多物料(硅膠+傳統塑膠)就可以實現,整體來說強化集團綜合能力。

主席李沛良補充,硅膠項目未獲利,因客戶仍需時間適應,好多客戶對這產品認知度不足,公司已加大投入,如聘請光學專家開相關產品,硅膠優點是不會冷縮,不像一般塑膠般遇冷縮變形,相信客戶最終會接受。

去年油價高亦影響塑膠價格,但下半年已回落,雖仍未回復至俄烏戰爭或美儲局加息之,但李沛良指當年價格屬過分偏低,公司跟客戶有一個機制,可隨物料價格上落而作調整。至於人力成本,公司有一套激勵機制,鼓勵三高政策(高要求、高效益、高待遇),高效益如10人工作6人完成、10人工資6人分享等,制度有效令每名員工每年所占銷售比率不住提高。當然公司自動化占比亦高,跟本地生產力促進局合作已六、七年,有效深化工業4.0,除自動化外,更重要成功智能化,將數據收集及應用於製造業。他強調:「產品沒有高低科技之分、生產模式卻有,製造業必須走智能化自動化,因利潤來自工場,不是自市場。」

行政總裁翁建翔指,過往數年市場流行逆全球化,中國雖是全球製造中心,但中美貿易戰後,部分歐美客戶仍要求東江於東南亞設生產設施,因應這要求,公司年前亦越南設廠,主力生產消費電子產品,廠房位於越南北部近廣西地方,重申逆全球化,不是將所有中國生產外移去東南亞,這只是一種風險管理。

主席李沛良亦指,西方社會希望除中國外,發展另一個可靠供應鏈,美國正用行政達致,但這不代表全部去中國化或不用中國產品,即使未來發展成就地生產、就地銷售以省去運費,但其他環節仍是省不了。因中國供應鏈仍是最完善,這是過去40年發展成果,越南雖已發展多年,但要在越南買配件及建材仍有難度,技術人才如工程師亦要由公司深圳派去。至於印度方面,當地沒有如中國般的強政府主導;柬埔寨及其他地方雖已有部分產能輸往當地,但仍難做到如中國有14億人形成的緊湊供應鏈,再加龐大內需市場及跟一帶一路其他國家產生協同效應。東江未來繼續發展國際如歐美市場外,亦會關顧中國市場發展。

東江集團2013年底在港上市,當日招股價1.25元。掛牌後首年內,股價曾低見0.96元,其後步入上升周期,2018年中更升至近7.5元高位,其後進入五年下降軌,反覆跌至今年初低位1.4元。近日報1.64元,市值13.67億元。現價市盈率6倍,周息率近7厘。

分析指,東江2020年制定五年收入翻倍的目標,隨即遇上疫情及俄烏戰事、高通脹及生產成本壓力。但公司去年業仍然優於同業,配合今年全球復常及開展硅膠新業務,管理層有信心可於2025年達標。特別是主業精密模具配合醫療市場及中國消費升級,其中食品包裝市場不停改良及增大用量,對相關模具及注塑業務有潛力,由於模具是工業之母,注塑是上游基礎工業,東江依賴技術可延伸至更具價值鏈的產品,亦為其他行業賦能,所產生協同效益,將成為業務增長動力。

訪問、整理:勞家樂

報道:李意琴

主席李沛良接受本台專訪時指,希望長期維持四成派息比率以回饋投資者,認為四成屬合理水平。派息後餘下六成盈利,當中三成會用升級及投資新機器(包產品研發),剩下三成用作儲備,好留意外間有否併購機會,如有又能跟本業有協同應,東江亦有能力進行,這亦是公司長遠發展策略,即原生業務增長外,亦會通過併購以達致5年營收翻一倍目標。至於併購對象會是一些下游企業、或是有盈利又想退出內地市場的同行,但重申不會「為買而買」,現持有11億現金,有能力併購之餘亦要對股東負責。

去年東江業績中,模具製作營業額下降14.1%至6.06億元,占總營業額26.6%,分部溢利減少16.4%至1.6億元,毛利率下跌0.7%個百分點至26.4%;注塑組件製造營業額減少1.5%至16.73億元,占總營業額73.4%,分部溢利則升0.9%至3.81億元,毛利率增加0.6個百分點至22.8%。李沛良分析,東江業務基本是注塑模機製作,部分超高精密及高檔次,產品亦多元化由醫療、消費電子到霧化器均有。

他指,儘管產品不同,但機械設備共通。早年新興產品如手機配件等毛利較高,但當更多競爭者加入,毛利就下降。公司走多元化路線,不停走在前面,即產品未成形已在研發,讓客戶知道東江具有開發能力,提早步入一個新產品,並緩慢退出多人競爭的市場。公司將增長業務分三層:首先是種子業務,即超前、市場未有、未成熟的,需要投入研發,東江每年預留資金開發;第二層是增長業務,即種子業務中做出成績的、生產技術要沉澱、深化、仍未大量生產,但開始設生產基地,目的是迭代即將進入周期尾聲的核心事務。核心業務屬第三層,即盈利能力最強、營收占比最大,透過這種產品周期未到紅海階段前,已部署下一產品環節。東江三年疫情,仍能保持一定利潤,正是因這經營策略得法。

行政總裁翁建翔亦指,三年疫情對業務有少許影響,但基本上銷售跟利潤都可以保持一定水平。去年有俄烏戰事、通脹及美聯儲大手加息,東江經營上有壓力,但今年全球復常加內地重啟經濟,預計今年訂單逐步回暖。有指東江屬蘋果概念股,近年蘋果減產AirPods、Apple Watch和MacBook組件及布局印度生產線,對公司有否影響?他指東江亦部署應對,如引入新產品硅膠/液態硅膠(Liquid Silicone Rubber, LSR),好配合公司現有塑膠產品作新配搭。

兩年前東江以1200萬人民幣收購東莞雅高硅膠全部資產,儘管這兩年未為公司帶來利潤,但前景看好,深信可以帶來協同效應。他指,硅膠可應用於光學、醫療用品、消費電子產品,因硅膠特性具親膚性,較傳統塑膠可能導致敏感具優勢,硅膠用途本身屬醫療等級,光學方面可用於透光軟件,如微透鏡,公司最近接了不少Mini LED電視產品下單,這些電視每台需用上數千粒微透鏡,用量非常之大。硅膠目前只占公司營收不足5%,但公司努力向客戶推廣應用,長遠料會接單增加。重申硅膠跟公司傳統注塑有協同效應,因單靠硅膠或傳統塑膠,部分產品之仍未實現到,但通過多物料(硅膠+傳統塑膠)就可以實現,整體來說強化集團綜合能力。

主席李沛良補充,硅膠項目未獲利,因客戶仍需時間適應,好多客戶對這產品認知度不足,公司已加大投入,如聘請光學專家開相關產品,硅膠優點是不會冷縮,不像一般塑膠般遇冷縮變形,相信客戶最終會接受。

去年油價高亦影響塑膠價格,但下半年已回落,雖仍未回復至俄烏戰爭或美儲局加息之,但李沛良指當年價格屬過分偏低,公司跟客戶有一個機制,可隨物料價格上落而作調整。至於人力成本,公司有一套激勵機制,鼓勵三高政策(高要求、高效益、高待遇),高效益如10人工作6人完成、10人工資6人分享等,制度有效令每名員工每年所占銷售比率不住提高。當然公司自動化占比亦高,跟本地生產力促進局合作已六、七年,有效深化工業4.0,除自動化外,更重要成功智能化,將數據收集及應用於製造業。他強調:「產品沒有高低科技之分、生產模式卻有,製造業必須走智能化自動化,因利潤來自工場,不是自市場。」

行政總裁翁建翔指,過往數年市場流行逆全球化,中國雖是全球製造中心,但中美貿易戰後,部分歐美客戶仍要求東江於東南亞設生產設施,因應這要求,公司年前亦越南設廠,主力生產消費電子產品,廠房位於越南北部近廣西地方,重申逆全球化,不是將所有中國生產外移去東南亞,這只是一種風險管理。

主席李沛良亦指,西方社會希望除中國外,發展另一個可靠供應鏈,美國正用行政達致,但這不代表全部去中國化或不用中國產品,即使未來發展成就地生產、就地銷售以省去運費,但其他環節仍是省不了。因中國供應鏈仍是最完善,這是過去40年發展成果,越南雖已發展多年,但要在越南買配件及建材仍有難度,技術人才如工程師亦要由公司深圳派去。至於印度方面,當地沒有如中國般的強政府主導;柬埔寨及其他地方雖已有部分產能輸往當地,但仍難做到如中國有14億人形成的緊湊供應鏈,再加龐大內需市場及跟一帶一路其他國家產生協同效應。東江未來繼續發展國際如歐美市場外,亦會關顧中國市場發展。

東江集團2013年底在港上市,當日招股價1.25元。掛牌後首年內,股價曾低見0.96元,其後步入上升周期,2018年中更升至近7.5元高位,其後進入五年下降軌,反覆跌至今年初低位1.4元。近日報1.64元,市值13.67億元。現價市盈率6倍,周息率近7厘。

分析指,東江2020年制定五年收入翻倍的目標,隨即遇上疫情及俄烏戰事、高通脹及生產成本壓力。但公司去年業仍然優於同業,配合今年全球復常及開展硅膠新業務,管理層有信心可於2025年達標。特別是主業精密模具配合醫療市場及中國消費升級,其中食品包裝市場不停改良及增大用量,對相關模具及注塑業務有潛力,由於模具是工業之母,注塑是上游基礎工業,東江依賴技術可延伸至更具價值鏈的產品,亦為其他行業賦能,所產生協同效益,將成為業務增長動力。

訪問、整理:勞家樂

報道:李意琴